- Die privaten Haushalte schichten Termineinlagen in täglich fällige Einlagen um

- Die reale Rendite für weniger wohlhabende Haushalte bleibt negativ

- Die Außenfinanzierung nichtfinanzieller Unternehmen sinkt auf 37 Milliarden Euro

Starkes Wachstum des Finanzvermögens der privaten Haushalte

Im zweiten Quartal 2025 stieg das Geldvermögen der privaten Haushalte deutlich an und lag zum Quartalsende bei 9,216 Milliarden Euro. Dies entspricht einer Steigerung von 138 Milliarden Euro im Vergleich zum Vorquartal. Die privaten Haushalte häuften Forderungen in Höhe von 69 Milliarden Euro an und verzeichneten zudem Bewertungsgewinne von 69 Milliarden Euro. Nach erheblichen Bewertungsverlusten zu Jahresbeginn sind die Marktwerte vieler Anlagen erneut stark gestiegen.

Insgesamt reduzierten die privaten Haushalte ihre Festgeldeinlagen im zweiten Quartal 2025 um 14 Milliarden Euro, insbesondere im kurzfristigen Bereich. Sie übertrugen die freigesetzten Mittel zunehmend in täglich fällige Einlagen: Bargeld und Sichteinlagen stiegen um 51 Milliarden Euro. Dies war auf die vorherrschenden Zinsbedingungen zurückzuführen. Die Zinsen für kurzfristige Einlagen sanken im Zuge der Leitzinssenkung erneut stärker als die für täglich fällige Einlagen. Darüber hinaus ist die Ankündigung verlängerter Tarife durch UNS Die von der Regierung Anfang April beschlossene Krise und die daraus resultierende Unsicherheit dürften die privaten Haushalte zum Aufbau von Liquiditätsreserven veranlasst haben.

Der Anstieg der Ansprüche auf Aktien und sonstige Beteiligungsrechte belief sich auf 7 Milliarden Euro, wovon 4 Milliarden Euro auf ausländische börsennotierte Aktien entfielen. Insgesamt wurden bei börsennotierten Aktien inländischer Emittenten nur wenige Käufe verzeichnet.

Der in den Vorquartalen verzeichnete Anstieg der Investmentfondsanteile verlor im Berichtsquartal zwar etwas an Dynamik, blieb aber mit 24 Mrd. Euro weiterhin stark. Der Anteil des Kaufs von Geldmarktfonds sank auf 4 Mrd. Euro und normalisierte sich damit weiter auf längerfristige Standards.

Bei den Schuldtiteln gab es dagegen wenig Bewegung. Sie wurden im Saldo von 1 Milliarde Euro zurückgekauft. Auch Versicherungs- und Pensionsansprüche wurden in der gleichen Höhe wie in der Vorperiode erworben (Rückgang von 16 Milliarden Euro im ersten Quartal auf 13 Milliarden Euro).

Im zweiten Quartal 2025 waren Bewertungsgewinne ein wesentlicher Faktor für das Wachstum des Finanzvermögens: Insgesamt gab es positive Bewertungen in Höhe von 69 Milliarden Euro, nachdem im Vorquartal Bewertungsverluste in Höhe von 74 Milliarden Euro zu verzeichnen waren. Mit einem Bewertungsgewinn von 42 Milliarden Euro leisteten Aktien und andere Wertpapiere den größten Beitrag. Auch Investmentfonds verzeichneten nach deutlichen Verlusten im ersten Quartal wieder Bewertungsgewinne (19 Mrd. Euro). Auf Versicherungs- und Pensionsansprüche entfielen geringere Bewertungsgewinne in Höhe von 3 Milliarden Euro.[1]

Die reale Rendite von Finanzanlagen ist etwas höher

Die reale Gesamtrendite, also die inflationsbereinigte Rendite des Finanzvermögens, stellt die reale Rendite des Finanzvermögens der privaten Haushalte dar. Mit Verteilungsvermögenskonten (ZWEI), Die Bundesbank stellt zusätzliche Daten zur Vermögensverteilung der privaten Haushalte bereit.[2] Unter Berücksichtigung der individuellen Struktur des Finanzvermögens zeigt Abbildung 2 die reale Gesamtrendite des Finanzvermögens über die Nettovermögensverteilung hinweg.

Eine Aufschlüsselung nach Vermögensgruppen zeigt, dass die durchschnittliche real mögliche Rendite aller Gruppen im zweiten Quartal leicht gestiegen ist.[3] Haushalte in den unteren 50 % der Vermögensverteilung verzeichneten jedoch weiterhin eine negative Rendite. Diese Haushalte halten ihr Finanzvermögen fast ausschließlich in risikoarmen Anlageformen wie Einlagen und Versicherungsansprüchen, bei denen die Rendite gering ist. Positive Beiträge aus Kapitalmarktanlagen trugen maßgeblich zu höheren Renditen bei, insbesondere für die reichsten 10 % der Haushalte. Dies hat entscheidenden Einfluss auf die reale Gesamtrendite von Finanzanlagen. Über alle Haushalte betrachtet stieg die aggregierte reale Gesamtrendite im zweiten Quartal 2025 auf rund 1,4 %, wobei insbesondere Aktien und Investmentfondsanteile nennenswerte positive Beiträge leisteten. Dämpfend wirkte weiterhin eine negative reale Einlagenrendite.

Leichter Anstieg der Kredite, Schuldenquote bleibt stabil

Die Verschuldung der privaten Haushalte stieg im zweiten Quartal 2025 auf insgesamt 2,151 Milliarden Euro. Ausschlaggebend dafür war ein seit dem vierten Quartal 2022 nicht mehr verzeichneter Anstieg der Kreditaufnahmen um 11 Milliarden Euro.

Aufgrund des Anstiegs des nominalen Bruttoinlandsprodukts blieb die Schuldenquote stabil bei 49,1 %.[4]

Das Nettofinanzvermögen erhöhte sich um 128 Milliarden Euro auf insgesamt 7.064 Milliarden Euro.

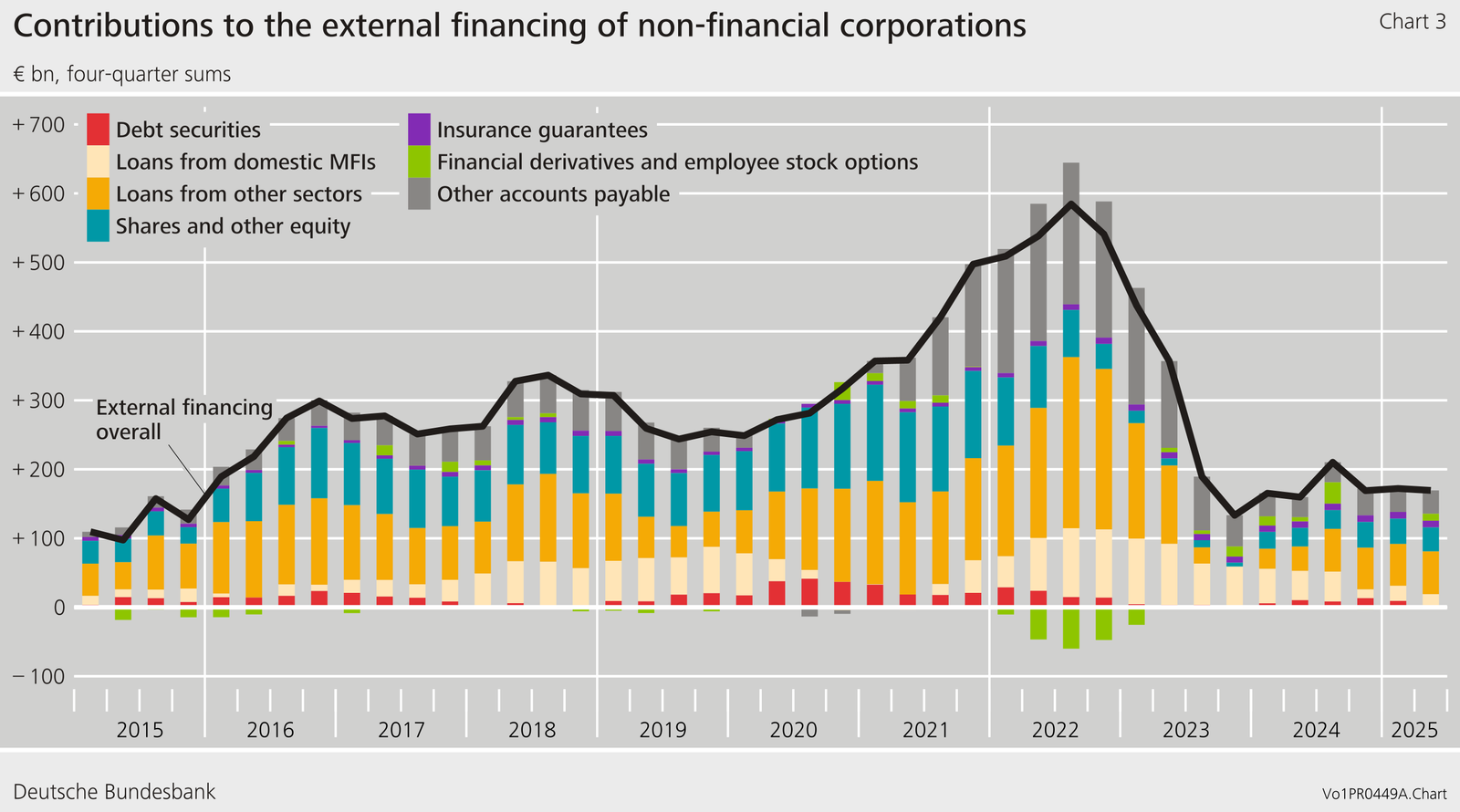

Außenfinanzierung nichtfinanzieller Kapitalgesellschaften rückläufig

Die Außenfinanzierung nichtfinanzieller Kapitalgesellschaften ging im zweiten Quartal um 19 Mrd. € auf 37 Mrd. € zurück, nachdem im Vorquartal erhebliche Zuflüsse zu verzeichnen waren.

Die externen Kreditfinanzierungen sanken deutlich von 36 Milliarden Euro im Vorquartal auf 16 Milliarden Euro. Dies war auf einen Rückgang der Kreditaufnahme bei inländischen monetären Finanzinstituten und anderen inländischen Unternehmen zurückzuführen. Auslandskredite in Höhe von 14 Mrd. Euro trugen dagegen erheblich zur Stabilisierung dieser Komponente der Außenfinanzierung bei. Insgesamt blieb die Kreditaufnahme im Einklang mit der Entwicklung im Jahr 2023.

Der Nettoabsatz von Schuldverschreibungen sank von 3 Mrd. Euro im Vorquartal auf nahezu Null. Aktien und andere Emissionen blieben unverändert bei 8 Milliarden Euro, nach 10 Milliarden Euro im Vorquartal.

Betrachtet man das gesamte Jahr, stagnierte die externe Finanzierung auf der Grundlage rollierender Beträge über vier Quartale im Vergleich zum Vorquartal und zeigte weiterhin wenig Dynamik.

Zum Ende des zweiten Quartals 2025 stiegen die Verbindlichkeiten der nichtfinanziellen Kapitalgesellschaften um 218 Milliarden Euro auf 12.051 Milliarden Euro. Ursächlich dafür waren neben der Fremdfinanzierung auch Bewertungseffekte in Höhe von 181 Milliarden Euro, die vor allem auf ausgegebenes Eigenkapital (151 Milliarden Euro) zurückzuführen waren. Die im Vergleich zum Vorquartal geringere Dynamik der Schuldtitel führte bei gleichzeitiger Steigerung der nominalen Wirtschaftsleistung zu einer Seitwärtsbewegung der Schuldenquote um 68,2 %.[5]

Das Finanzvermögen der Nichtfinanzunternehmen stieg um 43 Milliarden Euro und erreichte am Ende des analysierten Quartals 8.931 Milliarden Euro.

Das Nettogeldvermögen der nichtfinanziellen Kapitalgesellschaften sank insgesamt auf – 3.120 Milliarden Euro.

Aufgrund zwischenzeitlicher Revisionen der Finanzierungs- und Volkswirtschaftlichen Gesamtrechnungen sind die in dieser Pressemitteilung enthaltenen Zahlen nicht direkt mit den in früheren Pressemitteilungen dargestellten Zahlen vergleichbar.

Fußnoten:

1. Die Methode zur Berechnung der versicherungstechnischen Rückstellungen der privaten Haushalte basiert auf dem Meldesystem Solvency II, auf dessen Grundlage die aktualisierte Cashflow-Methode zur Berechnung/Bewertung dieser Rückstellungen verwendet wird: Die relevante Zinsstruktur für die Aktualisierung der technischen Rückstellungen in Solvency II wird bestimmt durch EIOPA auf monatlicher Basis. Zu jedem Bewertungsstichtag müssen die Rückstellungen für alle bestehenden Verträge mit den geltenden Zinssätzen bewertet werden. Diese Form des Mark-to-Market führt dazu, dass die technischen Rückstellungen unter Solvency II maßgeblich vom aktuellen Zinsumfeld beeinflusst werden. Dies bedeutet, dass Bewertungseffekte in bestimmten Quartalen stärker ausfallen können.

2. Der ZWEI Das Finanzportfolio umfasst folgende Vermögensarten: Einlagen, Schuldtitel, börsennotierte Aktien, Investmentfondsanteile und Versicherungsansprüche (Lebensversicherungen und private Pensionsfonds). Weitere Informationen zu ZWEI, siehe auch

3. Konkret ist die Nettovermögensverteilung in vier Vermögensgruppen unterteilt: das oberste 1 % der Verteilung, die nächsten 9 % der Verteilung (90 % bis 99 %), die nächsten 40 % der Verteilung (50 % bis 90 %) und die weniger wohlhabende Hälfte der Verteilung (0 % bis 50 %). Das Nettovermögen wird als Differenz zwischen dem Gesamtvermögen (Finanzportfolio plus Immobilien und Betriebsvermögen) und den Verbindlichkeiten (Wohnungsbaudarlehen und sonstige Schulden) berechnet.

4. Die Schuldenquote stellt die Verschuldung als Prozentsatz des nominalen Bruttoinlandsprodukts dar (gleitende Vierviertelsumme).

Die privaten Haushalte schichten Termineinlagen in täglich fällige Einlagen um, die reale Rendite für weniger wohlhabende Haushalte bleibt negativ, die Außenfinanzierung nichtfinanzieller Unternehmen sinkt auf 37 Milliarden Euro. Starkes Wachstum des Finanzvermögens der privaten Haushalte.

Im zweiten Quartal 2025 stieg das Geldvermögen der privaten Haushalte deutlich an und lag zum Quartalsende bei 9,216 Milliarden Euro. Dies entspricht einer Steigerung von 138 Milliarden Euro im Vergleich zum Vorquartal. Die privaten Haushalte häuften Forderungen in Höhe von 69 Milliarden Euro an und verzeichneten zudem Bewertungsgewinne von 69 Milliarden Euro. Nach erheblichen Bewertungsverlusten zu Jahresbeginn sind die Marktwerte vieler Anlagen erneut stark gestiegen.

Insgesamt reduzierten die privaten Haushalte ihre Festgeldeinlagen im zweiten Quartal 2025 um 14 Milliarden Euro, insbesondere im kurzfristigen Bereich. Sie übertrugen die freigesetzten Mittel zunehmend in täglich fällige Einlagen: Bargeld und Sichteinlagen stiegen um 51 Milliarden Euro. Dies war auf die vorherrschenden Zinsbedingungen zurückzuführen. Die Zinsen für kurzfristige Einlagen sanken im Zuge der Leitzinssenkung erneut stärker als die für täglich fällige Einlagen. Darüber hinaus ist die Ankündigung verlängerter Tarife durch UNS Die von der Regierung Anfang April beschlossene Krise und die daraus resultierende Unsicherheit dürften die privaten Haushalte zum Aufbau von Liquiditätsreserven veranlasst haben.

Der Anstieg der Ansprüche auf Aktien und sonstige Beteiligungsrechte belief sich auf 7 Milliarden Euro, wovon 4 Milliarden Euro auf ausländische börsennotierte Aktien entfielen. Insgesamt wurden bei börsennotierten Aktien inländischer Emittenten nur wenige Käufe verzeichnet.

Der in den Vorquartalen verzeichnete Anstieg der Investmentfondsanteile verlor im Berichtsquartal zwar etwas an Dynamik, blieb aber mit 24 Mrd. Euro weiterhin stark. Der Anteil des Kaufs von Geldmarktfonds sank auf 4 Mrd. Euro und normalisierte sich damit weiter auf längerfristige Standards.

Bei den Schuldtiteln gab es dagegen wenig Bewegung. Sie wurden im Saldo von 1 Milliarde Euro zurückgekauft. Auch Versicherungs- und Pensionsansprüche wurden in der gleichen Höhe wie in der Vorperiode erworben (Rückgang von 16 Milliarden Euro im ersten Quartal auf 13 Milliarden Euro).

Im zweiten Quartal 2025 waren Bewertungsgewinne ein wesentlicher Faktor für das Wachstum des Finanzvermögens: Insgesamt gab es positive Bewertungen in Höhe von 69 Milliarden Euro, nachdem im Vorquartal Bewertungsverluste in Höhe von 74 Milliarden Euro zu verzeichnen waren. Mit einem Bewertungsgewinn von 42 Milliarden Euro leisteten Aktien und andere Wertpapiere den größten Beitrag. Auch Investmentfonds verzeichneten nach deutlichen Verlusten im ersten Quartal wieder Bewertungsgewinne (19 Mrd. Euro). Auf Versicherungs- und Pensionsansprüche entfielen geringere Bewertungsgewinne in Höhe von 3 Milliarden Euro.

Die reale Rendite von Finanzanlagen ist etwas höher.

Die reale Gesamtrendite, also die inflationsbereinigte Rendite des Finanzvermögens, stellt die reale Rendite des Finanzvermögens der privaten Haushalte dar. Mit Verteilungsvermögenskonten (ZWEI), Die Bundesbank stellt zusätzliche Daten zur Vermögensverteilung der privaten Haushalte bereit. Unter Berücksichtigung der individuellen Struktur des Finanzvermögens zeigt Abbildung 2 die reale Gesamtrendite des Finanzvermögens über die Nettovermögensverteilung hinweg.

Eine Aufschlüsselung nach Vermögensgruppen zeigt, dass die durchschnittliche real mögliche Rendite aller Gruppen im zweiten Quartal leicht gestiegen ist. Haushalte in den unteren 50 % der Vermögensverteilung verzeichneten jedoch weiterhin eine negative Rendite. Diese Haushalte halten ihr Finanzvermögen fast ausschließlich in risikoarmen Anlageformen wie Einlagen und Versicherungsansprüchen, bei denen die Rendite gering ist. Positive Beiträge aus Kapitalmarktanlagen trugen maßgeblich zu höheren Renditen bei, insbesondere für die reichsten 10 % der Haushalte. Dies hat entscheidenden Einfluss auf die reale Gesamtrendite von Finanzanlagen. Über alle Haushalte betrachtet stieg die aggregierte reale Gesamtrendite im zweiten Quartal 2025 auf rund 1,4 %, wobei insbesondere Aktien und Investmentfondsanteile nennenswerte positive Beiträge leisteten. Dämpfend wirkte weiterhin eine negative reale Einlagenrendite.

Leichter Anstieg der Kredite, Schuldenquote bleibt stabil.

Die Verschuldung der privaten Haushalte stieg im zweiten Quartal 2025 auf insgesamt 2,151 Milliarden Euro. Ausschlaggebend dafür war ein seit dem vierten Quartal 2022 nicht mehr verzeichneter Anstieg der Kreditaufnahmen um 11 Milliarden Euro. Aufgrund des Anstiegs des nominalen Bruttoinlandsprodukts blieb die Schuldenquote stabil bei 49,1 %. Das Nettofinanzvermögen erhöhte sich um 128 Milliarden Euro auf insgesamt 7.064 Milliarden Euro.

Außenfinanzierung nichtfinanzieller Kapitalgesellschaften rückläufig.

Die Außenfinanzierung nichtfinanzieller Kapitalgesellschaften ging im zweiten Quartal um 19 Mrd. € auf 37 Mrd. Euro. € zurück, nachdem im Vorquartal erhebliche Zuflüsse zu verzeichnen waren.

Die externen Kreditfinanzierungen sanken deutlich von 36 Milliarden Euro im Vorquartal auf 16 Milliarden Euro. Dies war auf einen Rückgang der Kreditaufnahme bei inländischen monetären Finanzinstituten und anderen inländischen Unternehmen zurückzuführen. Auslandskredite in Höhe von 14 Mrd. Euro trugen dagegen erheblich zur Stabilisierung dieser Komponente der Außenfinanzierung bei. Insgesamt blieb die Kreditaufnahme im Einklang mit der Entwicklung im Jahr 2023.

Der Nettoabsatz von Schuldverschreibungen sank von 3 Mrd. Euro im Vorquartal auf nahezu Null. Aktien und andere Emissionen blieben unverändert bei 8 Milliarden Euro, nach 10 Milliarden Euro im Vorquartal.

Betrachtet man das gesamte Jahr, stagnierte die externe Finanzierung auf der Grundlage rollierender Beträge über vier Quartale im Vergleich zum Vorquartal und zeigte weiterhin wenig Dynamik.

Zum Ende des zweiten Quartals 2025 stiegen die Verbindlichkeiten der nichtfinanziellen Kapitalgesellschaften um 218 Milliarden Euro auf 12.051 Milliarden Euro. Ursächlich dafür waren neben der Fremdfinanzierung auch Bewertungseffekte in Höhe von 181 Milliarden Euro, die vor allem auf ausgegebenes Eigenkapital (151 Milliarden Euro) zurückzuführen waren. Die im Vergleich zum Vorquartal geringere Dynamik der Schuldtitel führte bei gleichzeitiger Steigerung der nominalen Wirtschaftsleistung zu einer Seitwärtsbewegung der Schuldenquote um 68,2 %.

Das Finanzvermögen der Nichtfinanzunternehmen stieg um 43 Milliarden Euro und erreichte am Ende des analysierten Quartals 8.931 Milliarden Euro. Das Nettogeldvermögen der nichtfinanziellen Kapitalgesellschaften sank insgesamt auf – 3.120 Milliarden Euro.

Die privaten Haushalte schichten Termineinlagen in täglich fällige Einlagen um

Die reale Rendite für weniger wohlhabende Haushalte bleibt negativ

Die Außenfinanzierung nichtfinanzieller Unternehmen sinkt auf 37 Milliarden Euro

Starkes Wachstum des Finanzvermögens der privaten Haushalte

Im zweiten Quartal 2025 stieg das Geldvermögen der privaten Haushalte deutlich an und lag zum Quartalsende bei 9,216 Milliarden Euro. Dies entspricht einer Steigerung von 138 Milliarden Euro im Vergleich zum Vorquartal. Die privaten Haushalte häuften Forderungen in Höhe von 69 Milliarden Euro an und verzeichneten zudem Bewertungsgewinne von 69 Milliarden Euro. Nach erheblichen Bewertungsverlusten zu Jahresbeginn sind die Marktwerte vieler Anlagen erneut stark gestiegen.

Insgesamt reduzierten die privaten Haushalte ihre Festgeldeinlagen im zweiten Quartal 2025 um 14 Milliarden Euro, insbesondere im kurzfristigen Bereich. Sie übertrugen die freigesetzten Mittel zunehmend in täglich fällige Einlagen: Bargeld und Sichteinlagen stiegen um 51 Milliarden Euro. Dies war auf die vorherrschenden Zinsbedingungen zurückzuführen. Die Zinsen für kurzfristige Einlagen sanken im Zuge der Leitzinssenkung erneut stärker als die für täglich fällige Einlagen. Darüber hinaus ist die Ankündigung verlängerter Tarife durch UNS Die von der Regierung Anfang April beschlossene Krise und die daraus resultierende Unsicherheit dürften die privaten Haushalte zum Aufbau von Liquiditätsreserven veranlasst haben.

Der Anstieg der Ansprüche auf Aktien und sonstige Beteiligungsrechte belief sich auf 7 Milliarden Euro, wovon 4 Milliarden Euro auf ausländische börsennotierte Aktien entfielen. Insgesamt wurden bei börsennotierten Aktien inländischer Emittenten nur wenige Käufe verzeichnet.

Der in den Vorquartalen verzeichnete Anstieg der Investmentfondsanteile verlor im Berichtsquartal zwar etwas an Dynamik, blieb aber mit 24 Mrd. Euro weiterhin stark. Der Anteil des Kaufs von Geldmarktfonds sank auf 4 Mrd. Euro und normalisierte sich damit weiter auf längerfristige Standards.

Bei den Schuldtiteln gab es dagegen wenig Bewegung. Sie wurden im Saldo von 1 Milliarde Euro zurückgekauft. Auch Versicherungs- und Pensionsansprüche wurden in der gleichen Höhe wie in der Vorperiode erworben (Rückgang von 16 Milliarden Euro im ersten Quartal auf 13 Milliarden Euro).

Im zweiten Quartal 2025 waren Bewertungsgewinne ein wesentlicher Faktor für das Wachstum des Finanzvermögens: Insgesamt gab es positive Bewertungen in Höhe von 69 Milliarden Euro, nachdem im Vorquartal Bewertungsverluste in Höhe von 74 Milliarden Euro zu verzeichnen waren. Mit einem Bewertungsgewinn von 42 Milliarden Euro leisteten Aktien und andere Wertpapiere den größten Beitrag. Auch Investmentfonds verzeichneten nach deutlichen Verlusten im ersten Quartal wieder Bewertungsgewinne (19 Mrd. Euro). Auf Versicherungs- und Pensionsansprüche entfielen geringere Bewertungsgewinne in Höhe von 3 Milliarden Euro.

Die reale Rendite von Finanzanlagen ist etwas höher

Die reale Gesamtrendite, also die inflationsbereinigte Rendite des Finanzvermögens, stellt die reale Rendite des Finanzvermögens der privaten Haushalte dar. With Distributional Wealth Accounts (ZWEI), the Bundesbank provides additional data on the distribution of assets among private households. Taking into account the individual structure of financial assets, Figure 2 shows the real total return on financial assets across the net wealth distribution. A breakdown by wealth groups reveals that the average real potential return for all groups slightly increased in the second quarter. However, households in the bottom 50% of the wealth distribution continued to experience a negative return. These households hold their financial assets almost exclusively in low-risk investments such as deposits and insurance claims, which offer low returns. Positive contributions from capital market investments significantly boosted returns, especially for the wealthiest 10% of households, which had a crucial impact on the real total return of financial assets. Overall, the aggregated real total return increased to around 1.4% in the second quarter of 2025, with stocks and investment fund shares making notable positive contributions. On the other hand, a negative real return on deposits continued to dampen overall returns.

In the second quarter of 2025, household debt increased to a total of 2.151 trillion euros due to a rise in borrowing of 11 billion euros, which had not been seen since the fourth quarter of 2022. Despite the increase in nominal gross domestic product, the debt-to-GDP ratio remained stable at 49.1%. Net financial assets increased by 128 billion euros to a total of 7.064 trillion euros.

The external financing of non-financial corporations declined in the second quarter, with external credit financing decreasing significantly from 36 billion euros to 16 billion euros. This was driven by a decline in borrowing from domestic financial institutions and other domestic companies, while foreign loans of 14 billion euros contributed to stabilizing this component of external financing. Overall, borrowing remained in line with developments in 2023. The net issuance of bonds decreased from 3 billion euros in the previous quarter to nearly zero, while stocks and other issues remained unchanged at 8 billion euros, down from 10 billion euros in the previous quarter. Looking at the entire year, external financing based on rolling amounts over four quarters remained stagnant compared to the previous quarter, showing little dynamism.

At the end of the second quarter of 2025, the liabilities of non-financial corporations increased by 218 billion euros to 12.051 trillion euros. This increase was due to external financing and valuation effects of 181 billion euros, primarily related to issued equity of 151 billion euros. The lower dynamics of debt securities compared to the previous quarter, coupled with an increase in nominal economic output, led to a sideways movement in the debt-to-GDP ratio at 68.2%. The financial assets of non-financial corporations increased by 43 billion euros, reaching 8.931 trillion euros by the end of the quarter. The net financial assets of non-financial corporations decreased to -3.120 trillion euros.

Please note that due to revisions in financial and macroeconomic statistics, the figures presented in this press release may not be directly comparable to those in previous releases.

Footnotes:

1. The method for calculating the insurance technical provisions of private households is based on the Solvency II reporting system, which uses the updated cash flow method for valuing these provisions. The relevant interest rates for updating the technical provisions in Solvency II are determined monthly by EIOPA. Each valuation date, the provisions for all existing contracts must be valued at the applicable interest rates. This market-to-market approach means that valuation effects can be more pronounced in certain quarters.

2. The ZWEI financial portfolio includes the following asset classes: deposits, debt securities, listed stocks, investment fund shares, and insurance claims (life insurance and private pension funds). For more information on ZWEI, see also:

3. Specifically, the net wealth distribution is divided into four wealth groups: the top 1% of the distribution, the next 9% of the distribution (90% to 99%), the next 40% of the distribution (50% to 90%), and the less affluent half of the distribution (0% to 50%). Net wealth is calculated as the difference between total assets (financial portfolio plus real estate and business assets) and liabilities (mortgages and other debts).

4. The debt-to-GDP ratio represents debt as a percentage of nominal GDP (four-quarter moving sum). Please rewrite the following sentence.

QUELLEN