- Die Finanzinvestitionen der privaten Haushalte sind stabil

- Steigende, aber immer noch negative Realrenditen für weniger wohlhabende Haushalte

- Außenfinanzierung nichtfinanzieller Kapitalgesellschaften rückläufig

Der weiterhin starke Anstieg des Finanzvermögens der privaten Haushalte

Im vierten Quartal 2025 stieg das Geldvermögen der privaten Haushalte deutlich an und lag zum Jahresende bei 9.504 Milliarden Euro. Dies entspricht einer Steigerung um 148 Milliarden Euro gegenüber dem Vorquartal, wobei die privaten Haushalte ihre Forderungen um 78 Milliarden Euro erhöhten und Bewertungsgewinne von 70 Milliarden Euro erzielten. Der Erwerb von Finanzanlagen lag damit auf einem ähnlichen Niveau wie im Vorquartal (76 Mrd. Euro).

Die Vorliebe der privaten Haushalte für hochliquide Vermögenswerte blieb unverändert hoch: Im vierten Quartal häuften sie erhebliche Forderungen in Höhe von 63 Milliarden Euro in Form von Bargeld und Sichteinlagen an. Die Termineinlagen wurden um 8 Mrd. € aufgestockt, während die Spareinlagen und Sparbriefe um 3 Mrd. € abgebaut wurden.

Obwohl Aktien und Anteile einen Bewertungsgewinn von 23 Milliarden Euro erzielten, verkauften die Haushalte sie vollständig: Der Umsatz börsennotierter Aktien von In- und Ausländern belief sich auf jeweils 3 Milliarden Euro.

Mit 25 Milliarden Euro sanken die Gewinne aus der Bewertung von Investmentfondsanteilen im Vergleich zum Vorquartal (41 Milliarden Euro) deutlich, liegen aber immer noch über dem Durchschnitt der letzten Jahre. Die Nettokäufe beliefen sich auf 18 Milliarden Euro, was einem leichten Rückgang gegenüber dem Vorquartal entspricht.

Bei den Schuldenbeständen kam es kaum zu Bewegung. Netto wurden sie im Wert von 1 Milliarde Euro erworben. Gleichzeitig stellten sie einen Bewertungsgewinn von 3 Milliarden Euro dar. Der Ankauf von Versicherungs- und Pensionsansprüchen erfolgte weitgehend im gleichen Umfang wie in der Vorperiode (13 Mrd. € gegenüber 11 Mrd. € im dritten Quartal). Auf diesen verzeichneten die privaten Haushalte geringfügige Bewertungsverluste von 4 Milliarden Euro.[1]

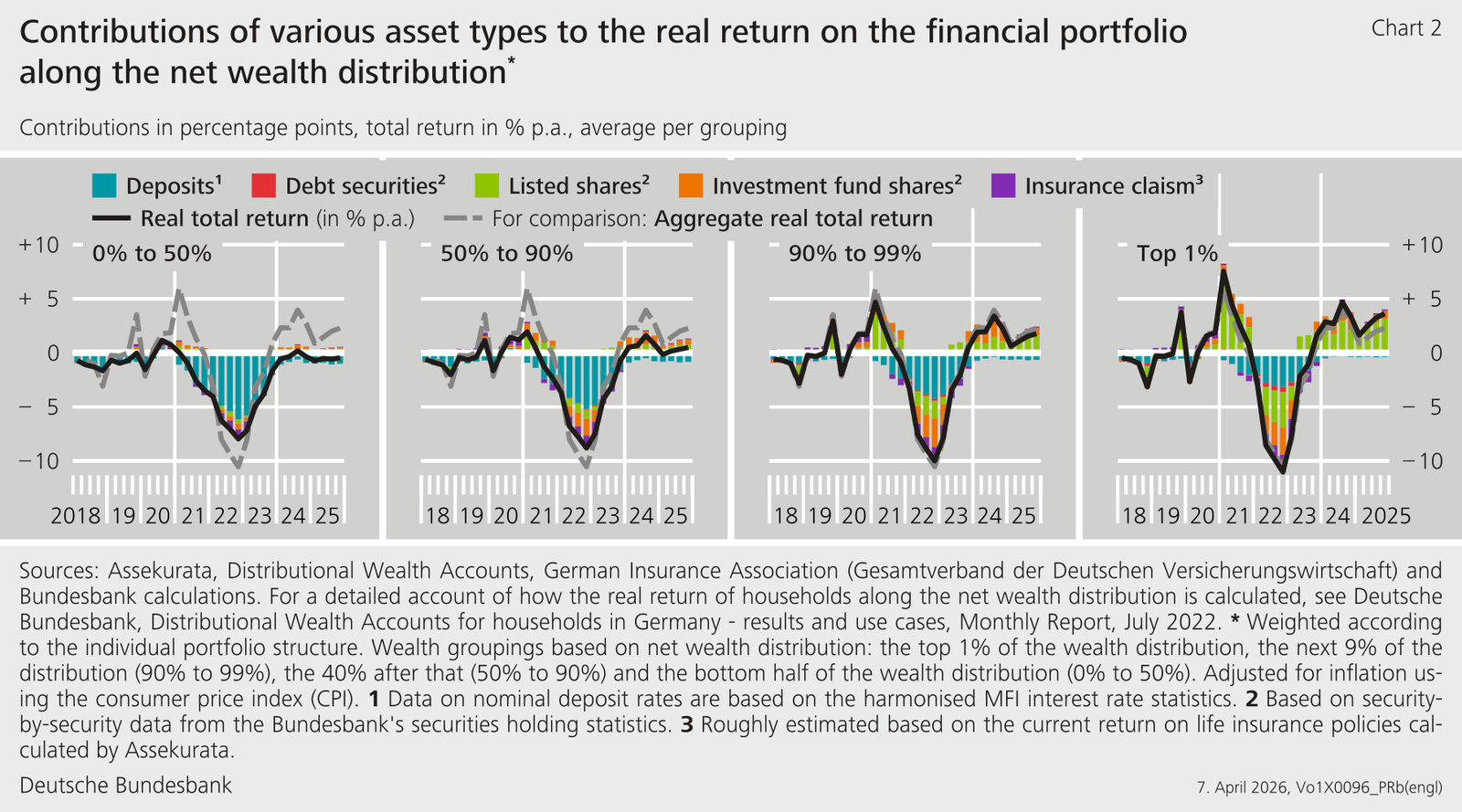

Die reale Rendite von Finanzanlagen steigt weiter

Die reale Gesamtrendite, also die inflationsbereinigte Rendite des Finanzvermögens, stellt die reale Rendite des Finanzvermögens der privaten Haushalte dar. Angesichts der individuellen Strukturen finanzieller Vermögenswerte in ausschüttbaren Vermögenskonten (ZWEI), Abbildung 2 zeigt die reale Gesamtrendite finanzieller Vermögenswerte über die Nettovermögensverteilung hinweg.[2]

Eine Analyse der Vermögensgruppen zeigt, dass die durchschnittliche reale Rendite der Haushalte in der wohlhabenderen Hälfte der Verteilung positiv war und im vierten Quartal insgesamt leicht anstieg.[3] Im Gegensatz dazu verzeichnete die weniger wohlhabende Hälfte der Haushalte weiterhin eine negative Rendite. Diese Haushalte halten ihre finanziellen Vermögenswerte fast ausschließlich in Form von Einlagen und Versicherungsansprüchen, die zwar ein geringes Risiko, aber tendenziell geringere Renditen abwerfen. Im Gegensatz dazu profitierten die reichsten 10 % der Haushalte von positiven Beiträgen aus Kapitalmarktinvestitionen. Diese Anlageform spielte eine entscheidende Rolle bei der Steigerung der realen Gesamtrendite ihres Finanzportfolios. Betrachtet man alle Haushalte zusammen, stieg die aggregierte reale Gesamtrendite pro Jahr im vierten Quartal 2025 auf rund 2,3 %. Dieser Anstieg ist vor allem auf Aktien und Investmentfonds zurückzuführen. Dämpfend wirkte erneut eine negative reale Einlagenrendite.

Das reale Nettofinanzvermögen stieg Ende 2025

Die Kaufkraft des nominalen Nettofinanzvermögens schwankt mit der Inflationsrate. Beispielsweise führt eine Inflationsrate, die über dem nominalen Anstieg des Nettofinanzvermögens liegt, dazu, dass im Durchschnitt potenziell weniger Waren und Dienstleistungen konsumiert werden, obwohl das Nettofinanzvermögen nominal gestiegen ist. Insofern kann es insbesondere in Zeiten hoher Inflation sinnvoll sein, die Entwicklung des Finanzvermögens auch real zu analysieren. Zum Ende des laufenden Jahres lag das reale Nettofinanzvermögen, berechnet zu Preisen von 1999, mehrere Quartale lang deutlich unter dem Niveau von 2022. Inflationsbedingte Verluste beim realen Netto-Geldvermögen konnten erst im Laufe des Jahres 2025 wieder aufgeholt werden. Das reale Netto-Geldvermögen erreichte zum Jahresende einen neuen Höchststand.

Sinkende Schuldenquote der privaten Haushalte

Die Schulden der privaten Haushalte stiegen im vierten Quartal 2025 auf insgesamt 2.176 Milliarden Euro. Die Schulden sanken auf 9 Milliarden Euro, nachdem sie im Vorquartal auf 16 Milliarden Euro gestiegen waren.

Aufgrund des Anstiegs des nominalen Bruttoinlandsprodukts sank die Schuldenquote auf 48,7 %.[4]

Insgesamt erhöhte sich das Nettogeldvermögen um 140 Milliarden Euro auf 7.327 Milliarden Euro.

Rückläufige Außenfinanzierung bei nichtfinanziellen Unternehmen

Wie im Vorjahr ging die Außenfinanzierung nichtfinanzieller Unternehmen im vierten Quartal 2025 zurück. Im Vergleich zum Vorquartal sank sie um 14 Milliarden Euro auf 35 Milliarden Euro.

Unter den Komponenten der Außenfinanzierung verzeichneten die Neukredite den stärksten Rückgang. Nach 19 Milliarden Euro im dritten Quartal lag sie im vierten Quartal 2025 nahe bei Null. Einen besonders großen Einfluss hatte die Auslandsverschuldung mit − 20 Milliarden Euro.

Nach der Rückzahlung ausstehender Schuldtitel im Vorquartal emittierten Unternehmen im vierten Quartal Schuldtitel im Wert von 2 Milliarden Euro. Die Nettoemission von Aktien und anderen Beteiligungsrechten belief sich im vierten Quartal auf 18 Milliarden Euro. Damit lag es um 12 Milliarden Euro unter dem Vorquartal, blieb aber auf einem mit den ersten beiden Quartalen 2025 vergleichbaren Niveau. Der Unterschied zum Vorquartal ist vor allem auf einen Rückgang der Ausgabe börsennotierter Aktien im vierten Quartal zurückzuführen.

Betrachtet man das Gesamtjahr, so zeigten die externen Finanzierungen auf der Grundlage rollierender Vier-Quartals-Beträge weiterhin wenig Dynamik. Insgesamt hat sich die seit mehreren Quartalen zu beobachtende Seitwärtsbewegung weitgehend fortgesetzt.

Zum Ende des vierten Quartals 2025 stiegen die Verbindlichkeiten nichtfinanzieller Kapitalgesellschaften um 140 Milliarden Euro auf 12.154 Milliarden Euro. Maßgeblich für diesen Anstieg waren Bewertungseffekte in Höhe von 104 Milliarden Euro.

Trotz dieses Anstiegs der Unternehmensverbindlichkeiten verringerte sich deren Verschuldung nicht zuletzt aufgrund des Anstiegs des nominalen Bruttoinlandsprodukts um einen Prozentpunkt auf 67,2 %.[5] Die Schuldenquote, die die Verschuldung im Verhältnis zur Wirtschaftsleistung misst, ist ein wichtiger Indikator für die finanzielle Stabilität von Unternehmen.

Das Finanzvermögen nichtfinanzieller Unternehmen erhöhte sich zum Ende des analysierten Quartals um 57 Milliarden Euro auf 9.029 Milliarden Euro.

Das Nettofinanzvermögen konnte sein Wachstum im Vergleich zum Vorquartal nicht fortsetzen und sank um 82 Milliarden Euro auf − 3.125 Milliarden Euro.

Aufgrund zwischenzeitlicher Revisionen der Finanzierungs- und Volkswirtschaftlichen Gesamtrechnungen sind die in dieser Pressemitteilung enthaltenen Zahlen nicht direkt mit den in früheren Pressemitteilungen dargestellten Zahlen vergleichbar.

Fußnoten:

1. Die Methode zur Berechnung der versicherungstechnischen Rückstellungen der privaten Haushalte basiert auf dem Meldesystem Solvency II, auf dessen Grundlage die aktualisierte Cashflow-Methode zur Berechnung/Bewertung dieser Rückstellungen verwendet wird. Die relevante Zinsstruktur für die Aktualisierung der technischen Rückstellungen in Solvency II wird bestimmt durch EIOPA auf monatlicher Basis. Zu jedem Bewertungsstichtag müssen die Rückstellungen für alle bestehenden Verträge mit den geltenden Zinssätzen bewertet werden. Diese Form des Mark-to-Market führt dazu, dass die technischen Rückstellungen unter Solvency II maßgeblich vom aktuellen Zinsumfeld beeinflusst werden. Dies bedeutet, dass Bewertungseffekte in bestimmten Quartalen stärker ausfallen können.

2. Die Bundesbank nutzt ZWEI Bereitstellung zusätzlicher Daten zur Verteilung des Haushaltsvermögens. Der ZWEI Das Finanzportfolio umfasst folgende Vermögensarten: Einlagen, Schuldtitel, börsennotierte Aktien, Investmentfondsanteile und Versicherungsansprüche (Lebensversicherungen und private Altersvorsorge). Weitere Informationen zu ZWEI, siehe auch Anfang 2026 flossen auch die neuesten Ergebnisse der Haushaltsbefragung 2023 der Bundesbank in die Verteilungsvermögensrechnung ein. (ZWEI). Dies erfordert insbesondere am aktuellen Ende entsprechende Überarbeitungen ZWEI. Zuvor verzeichnete Entwicklungen behalten ihren Trendverlauf bei. Allerdings wurde das Nettovermögen in der oberen Mitte der Vermögensverteilung nach oben korrigiert, während das der weniger wohlhabenden Hälfte nach unten korrigiert wurde. Der Rückgang des mittleren Nettovermögens in der weniger wohlhabenden Hälfte der Verteilung ist unter anderem auf einen Anstieg der Hypothekenrückstände zurückzuführen, die nicht ausreichend durch Immobilienwerte ausgeglichen werden. Dies bedeutet jedoch nicht zwangsläufig eine erhöhte Kreditaufnahme dieser Haushalte. Umgekehrt könnten Rückgänge in der Immobilienbewertung im Jahr 2023 auch dazu geführt haben, dass die ausstehenden Kredite den aktuellen Marktwert der Immobilie übersteigen. Weitere Informationen finden Sie auch unter Deutsche Bundesbank (2025), Haushaltsvermögen und Finanzen in Deutschland: Ergebnisse der Haushaltsvermögensumfrage 2023, Monatsbericht, April 2025.

3. Konkret ist die Nettovermögensverteilung in vier Vermögensgruppen unterteilt: das oberste 1 % der Verteilung, die nächsten 9 % der Verteilung (90 % bis 99 %), die nächsten 40 % der Verteilung (50 % bis 90 %) und die weniger wohlhabende Hälfte der Verteilung (0 % bis 50 %). Das Nettovermögen wird als Differenz zwischen dem Gesamtvermögen (Finanzportfolio plus Immobilien und Betriebsvermögen) und den Verbindlichkeiten (Wohnungsbaudarlehen und sonstige Schulden) berechnet.

4. Die Schuldenquote stellt die Verschuldung als Prozentsatz des nominalen Bruttoinlandsprodukts dar (gleitende Vierviertelsumme). Zum Beispiel kann eine Inflationsrate, die über dem nominalen Anstieg des Nettofinanzvermögens liegt, dazu führen, dass im Durchschnitt potenziell weniger Waren und Dienstleistungen konsumiert werden, obwohl das Nettofinanzvermögen nominal gestiegen ist. Daher ist es besonders in Zeiten hoher Inflation sinnvoll, die Entwicklung des Finanzvermögens auch real zu analysieren. Zum Ende des aktuellen Jahres lag das reale Nettofinanzvermögen, berechnet zu Preisen von 1999, mehrere Quartale lang deutlich unter dem Niveau von 2022. Inflationsbedingte Verluste beim realen Netto-Geldvermögen konnten erst im Laufe des Jahres 2025 wieder aufgeholt werden. Das reale Netto-Geldvermögen erreichte zum Jahresende einen neuen Höchststand.

Die Schulden der privaten Haushalte stiegen im vierten Quartal 2025 auf insgesamt 2.176 Milliarden Euro. Die Schulden sanken auf 9 Milliarden Euro, nachdem sie im Vorquartal auf 16 Milliarden Euro gestiegen waren. Aufgrund des Anstiegs des nominalen Bruttoinlandsprodukts sank die Schuldenquote auf 48,7 %. Insgesamt erhöhte sich das Nettogeldvermögen um 140 Milliarden Euro auf 7.327 Milliarden Euro.

Im vierten Quartal 2025 ging die Außenfinanzierung nichtfinanzieller Unternehmen im Vergleich zum Vorjahr zurück. Unter den Komponenten der Außenfinanzierung verzeichneten die Neukredite den stärksten Rückgang. Nach 19 Milliarden Euro im dritten Quartal lag sie im vierten Quartal 2025 nahe bei Null. Einen besonders großen Einfluss hatte die Auslandsverschuldung mit − 20 Milliarden Euro. Nach der Rückzahlung ausstehender Schuldtitel im Vorquartal emittierten Unternehmen im vierten Quartal Schuldtitel im Wert von 2 Milliarden Euro. Die Nettoemission von Aktien und anderen Beteiligungsrechten belief sich im vierten Quartal auf 18 Milliarden Euro. Betrachtet man das Gesamtjahr, so zeigten die externen Finanzierungen auf der Grundlage rollierender Vier-Quartals-Beträge weiterhin wenig Dynamik.

Zum Ende des vierten Quartals 2025 stiegen die Verbindlichkeiten nichtfinanzieller Kapitalgesellschaften um 140 Milliarden Euro auf 12.154 Milliarden Euro. Maßgeblich für diesen Anstieg waren Bewertungseffekte in Höhe von 104 Milliarden Euro. Trotz dieses Anstiegs der Unternehmensverbindlichkeiten verringerte sich deren Verschuldung nicht zuletzt aufgrund des Anstiegs des nominalen Bruttoinlandsprodukts um einen Prozentpunkt auf 67,2 %. Die Schuldenquote, die die Verschuldung im Verhältnis zur Wirtschaftsleistung misst, ist ein wichtiger Indikator für die finanzielle Stabilität von Unternehmen. Das Finanzvermögen nichtfinanzieller Unternehmen erhöhte sich zum Ende des analysierten Quartals um 57 Milliarden Euro auf 9.029 Milliarden Euro. Das Nettofinanzvermögen konnte sein Wachstum im Vergleich zum Vorquartal nicht fortsetzen und sank um 82 Milliarden Euro auf − 3.125 Milliarden Euro.

Aufgrund zwischenzeitlicher Revisionen der Finanzierungs- und Volkswirtschaftlichen Gesamtrechnungen sind die in dieser Pressemitteilung enthaltenen Zahlen nicht direkt mit den in früheren Pressemitteilungen dargestellten Zahlen vergleichbar. Die Finanzinvestitionen der privaten Haushalte sind stabil

Steigende, aber immer noch negative Realrenditen für weniger wohlhabende Haushalte

Außenfinanzierung nichtfinanzieller Kapitalgesellschaften rückläufig

Der weiterhin starke Anstieg des Finanzvermögens der privaten Haushalte

Die reale Rendite von Finanzanlagen steigt weiter

Das reale Nettofinanzvermögen stieg Ende 2025

Sinkende Schuldenquote der privaten Haushalte

Rückläufige Außenfinanzierung bei nichtfinanziellen Unternehmen The net financial assets were not able to continue its growth compared to the previous quarter and decreased by 82 billion euros to -3,125 billion euros.

Due to interim revisions of the financing and national accounts, the numbers contained in this press release are not directly comparable to those presented in previous press releases.

Footnotes:

1. The method for calculating the insurance technical reserves of private households is based on the Solvency II reporting system, on the basis of which the updated cash flow method is used to calculate/evaluate these reserves. The relevant interest rate structure for the update of technical reserves in Solvency II is determined by EIOPA on a monthly basis. On each valuation date, the reserves for all existing contracts must be valued at the applicable interest rates. This mark-to-market approach results in the technical reserves under Solvency II being significantly influenced by the current interest rate environment. This means that valuation effects may be more pronounced in certain quarters.

2. The Bundesbank uses ZWEI to provide additional data on the distribution of household wealth. The ZWEI financial portfolio includes the following asset classes: deposits, securities, listed stocks, investment fund shares, and insurance claims (life insurance and private pensions). Further information on ZWEI can be found in the latest results of the Bundesbank’s 2023 household survey were also incorporated into the distribution of assets calculation. This requires corresponding revisions at the current end of ZWEI. Previous developments retain their trend. However, the net wealth in the upper middle of the wealth distribution was revised upwards, while that of the less affluent half was revised downwards. The decline in median net wealth in the less affluent half of the distribution is partly due to an increase in mortgage arrears that are not adequately offset by property values. However, this does not necessarily mean that these households have increased their borrowing. Conversely, declines in property valuations in 2023 may have also caused outstanding loans to exceed the current market value of the property. For more information, see Deutsche Bundesbank (2025), Household Wealth and Finances in Germany: Results of the Household Wealth Survey 2023, Monthly Report, April 2025.

3. Specifically, the distribution of net wealth is divided into four wealth groups: the top 1% of the distribution, the next 9% of the distribution (90% to 99%), the next 40% of the distribution (50% to 90%), and the less affluent half of the distribution (0% to 50%). Net wealth is calculated as the difference between total assets (financial portfolio plus real estate and business assets) and liabilities (mortgages and other debts).

4. The debt ratio represents the indebtedness as a percentage of nominal gross domestic product (four-quarter moving sum). Please provide an alternate version.

QUELLEN